※こちらのページにはプロモーションが含まれている場合があります。

いや、カードローンが初めての人だけじゃなく、借り換えやおまとめを考えているカードローン経験者ですらも陥ってしまう失敗。

それは、

・とにかく低金利なカードローンから選ぼうとすること

ローン業者やウェブ上で見かけるサイトでも

「うちは低金利ですから他社よりもお得です!」

「ここは低金利だから断然お薦めですよ!」

って大々的にそれが当然であるかのように見せつけられ、誘導される始末。

もちろん低金利であることは悪いことではない。でもそこが借入先を選ぶスタート地点としている時点で、もう完全に失敗している。

つまり、ローン業者にとっての最高のお客様の出来上がり。。

例えば、以下の感じになるとしても、とりあえず銀行A社の金利で選ぶでしょ?

| 条件 | 銀行A社 | 消費者金融B社 |

| 月の返済額(最大) | 8,000円 | 14,901円 |

| 金利 | 年利13.8% | 年利18% |

| 支払回数 | 111回 | 47回 |

| 支払総額 | 887,409円 | 696,053円 |

| 利息金額 | 387,409円 | 196,053円 |

| 差額 | -191,356円 | ±0 |

それは、借入希望額に対しての月々の返済額=約定返済額を借入先選びのスタート地点にする。

どうゆうことかというと、

カードローンでお金を借りるのって、やっぱり誰しも不安でしょ?

不安な気持ちが最高潮になるのは、毎月の返済がしっかりとできるかと考えたとき。

せっかく希望額のお金が借入できても毎月の返済で大変な思いをして、夜も寝られなくなるんだったらお金を借りる意味がない。

返済の心配以外にもカードローンを利用することって、何だか不思議な立場にさせられる。

だって普通、お店に入ってあれこれ注文をしたら拒否されることってあまりないでしょ? でもカードローンだったら普通のこと。お客であるこちら側が値踏みされ、否決される。

それだけでなく、お客が決められることが限りなく少ないのが【カードローンの借入】というもの。

そんな立場で借りる側が唯一できること=コントロールできること、それが

「いくら毎月支払うか」を決める行為。

毎月いくらまでの支払いなら余裕なのか、それとも厳しいのか。その辺のさじ加減を誰よりも一番あなたが知っているハズ。

ここをリスクマネジメントすることで不安解消ができる。つまりこの点を借り入れ先選びのスタート地点にするべきだ。

リボ払いのデメリット《返済が終わらないと言われる理由》

ここまでの話で、

それなら【月々の返済たったの〇〇〇〇円から】という部分を前面に押し出したカードローンを選べば良いんでしょ?

と勘違いをしては困る。

確かに上記のようなカードローンであれば、不安な気持ちにならなくて済む確率は上がる。でもこれではまだ、ローン業者にとっての最高のお客様だ。

なぜならローン完済をする頃にはタップリ利息を業者に納めることになる。少ない返済額に設定されているのは、べつにお金を借りる人に対して特別に配慮しているわけではない。

じゃあ何かといえば、ローン業者にとって

・少しでも利益が出るように計算し設定された額

に過ぎない。

それを可能にしたものが、

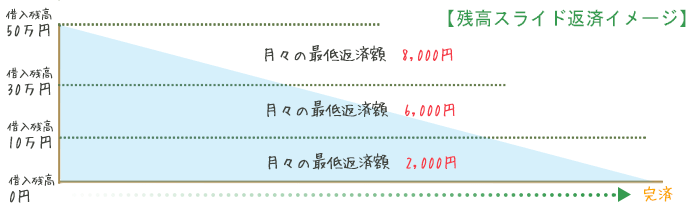

残高スライド式 や 残高スライドリボルビング

などと呼ばれる返済方法。これはほとんどのカードローン業者で採用されているもの。

一生懸命まじめに返済しているのに、思ったよりも残高が減らないと嘆く人が多いという特徴がある。残高が減らないのは、単純に残高が減りにくいような仕組みに従って支払いをしているから。

上の図のように、借入残高によって最低返済額が自動的に変動するもの。もちろん業者によって、どの借入残高でいくらという部分が変わってくる。

特に返済方法が口座引き落としになっている場合、ある日突然いつもより差し引かれる金額が少ないことに気付く。

「いつもより少ない返済額で済んでラッキー♪」

毎月の返済が大変でなければ結果的に損をしてもかまわないという人以外は、1歩踏み込まなくてはいけない。

なぜなら、

返済が楽、しかも損をしないという返済方法は存在しないから

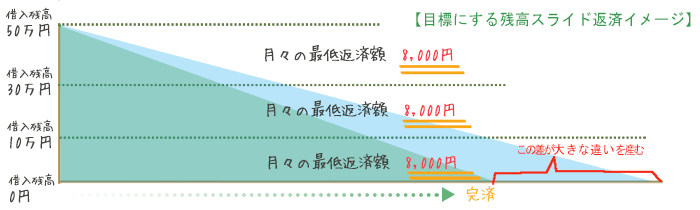

だからこそ、下の図のように自分で返済額をコントロールする。約定返済額よりも多く返済をしても、誰も文句を言ったりしない。

残高が減らない仕組みなら、自分で残高が減る仕組みにする。そうすれば低金利のカードローンでなくても大損しないで済む。

冒頭で話した例の返済シミュレーション:銀行A社では、上の図のように返済してのもの。もし業者に言われた通りに返済をしていたら、実際にはもっと利息を支払うことになるんだ。

各カードローン業者ホームページには、だいたい返済シュミレーターがある。でも偶然か、わざとかどうなのか分からないけど、それで算出できるものは、上記の目標にする返済と同じになっている。つまり少ない総利息で算出される。

だから各業者のシュミレーターを使うと、仮想の支払う利息と実際に支払う利息に違いが出るようになっている。

カードローンで失敗しない選び方 3つの手順

それでは、実際に選ぶ手順を見ていこう。

借入希望額の方はすんなり決まると思う。で、問題は「月々の返済額」の方。

目安として、ギリギリ支払える金額の2割~5割引いて設定するといい。

例)ギリギリ支払える金額 1万円 → 8千円~5千円

ここからようやく、どういったカードローンがあるのか探し始める。

基準は、あくまでも自分が設定した条件に合うもの。

あくまでも自分に厳しく、正直に客観的に借入先を選ぶようにしよう。

面倒がらずにここは必ず実際に計算してみる。

例えば、2つ候補のカードローンがあったなら、希望額でのシミュレーションをし、総利息額の少ないものを選ぶこと。

そして計算した結果が正しいのか不安な場合、直接カードローン業者に問い合わせてみるのも良い。

ここまでの条件を満たすカードローンを探すのが面倒だという人におすすめなのは、『アイフル』が頼りになる。

| 金利 | 実質年率 3.0%~18.0% |

|---|---|

| 契約極度額 | 1万~800万円 |

| 最低返済額 | 4,000円~ |

| 審査時間 | 最短18分※ |

| 融資時間 | 最短18分※ |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

- WEBなら24時間365日申込み可能!

- 最短18分融資にも対応!

- はじめての方なら最大30日間無利息サービス実施中!

カードローンを目的で選ぶ【実践編】

- カードローンが嫁にばれないようにするには

- カードローンで月々の返済額が一番少ないのはどれだ?

- 専業主婦OKのカードローンで50万を本当に内緒で借りられるか?

- 結婚式の支払いできない人がカードローンで立て替える3つの選択肢

- カードローンで口座開設不要な銀行はどこか?

カードローンのQ&A【学習編】

知っておきたいカードローンの裏側【予習編】