※こちらのページにはプロモーションが含まれている場合があります。

実は奥が深い…滋賀銀行カードローンでは金利に差がある理由

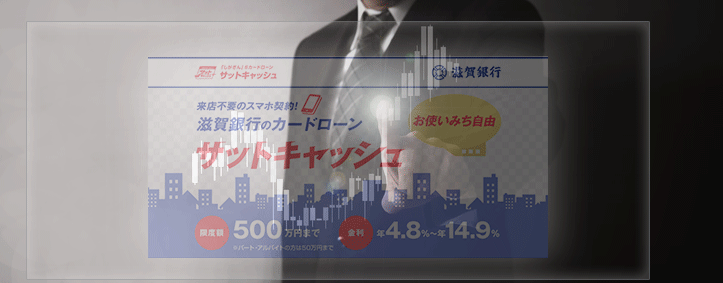

住宅ローン以外で滋賀銀からお金を借りる場合に検討する対象のローンが3つある。1つは、しがぎんカードローンのサットキャッシュというもの。そしてもう1つが、しがぎんスピードローンのジャストサポートというもの。さらにしがぎんカードローンのサットキャッシュというものがある。

⇒「滋賀銀行 目的型ローン ジャストサポート」https://www.shigagin.com/personal/loan/purpose/justsupport/index.html

⇒「滋賀銀行 フリーローン ジャストサポート」https://www.shigagin.com/personal/loan/purpose/shigaginfree/detail.html

そして気になる3つのローンの金利を見てみると、

| 融資枠 | 利率 |

| 500万円型 | 年利4.8% |

| 400万円型 | 年利6% |

| 300万円型、250万円型 | 年利7%~14.9% |

| 200万円型、150万円型、100万円型 | 年利9%~14.9% |

| 70万円型、50万円型、30万円型 | 年利14.9% |

サットキャッシュの場合、融資枠が10個ほど設定され、その融資枠に応じて金利が変動するというもの。気を付けたいのは、200万円型、150万円型、100万円型では7%~14.9%という金利幅、そして200万円型、150万円型、100万円型では9%~14.9%で金利幅があるということ。もちろん幅の中でも低金利の方で融資を受けたいけど、金利が確定するのは審査に通った後。つまり事前にはどうなるのか分からない部分でもある。

| 融資枠 | 利率 |

| 10万円~1,000万円※1 | 年利5.175%、年利3.675%、年利2.875% |

目的型ジャストサポートの場合は融資枠に細かな区切りがない。その代わりに金利が3つの枠に分かれている。この金利も審査に通った後でないと知ることが出来ないという点では、サットキャッシュと同じ。

| 融資枠 | 利率 |

| 10万円~1,000万円※1 | 年利11.975%、年利9.175%、年利8.175%、年利6.875%、年利5.875% |

こうして見すると圧倒的に目的型ジャストサポートが低金利だと判断できるかと思う。例えば仮に30万円を借りた場合、目的型ジャストサポートは年利5.175%。フリーローン ジャストサポートは年利 年利11.975%。サットキャッシュは年利14.9%。目的型ジャストサポートと2つのカードローンでは、金利に倍以上の差が生まれることになる。

それには2つの理由があるからだ。

基本的にサットキャッシュとフリーローン ジャストサポートでは、審査申込の際にどんなことにお金を使うのか細かく詮索されることはない。例えばお金を借りる理由が旅行だったとして、実際には冠婚葬祭などの支払いに充てても良いし、税金や公共料金の支払いだってかまわない。

一方、目的型ジャストサポートでは明確な目的に対してのみ融資が行われる。だから必ず審査申込の際に聞き取りが行われる。もし喪明確な金額が分からなくても大丈夫。明確な目的とは一体どんなものか?例えば子供の入学資金やマイカー、財布に余裕がなくて払えそうになかった車検など。先ほど例の旅行費用や結婚資金なども見積書があれば借入することもできる。

何にお金が使われるのか?その目的が明確だと審査する方も完済が予測しやすい。また、例えばカーローンなど他社に比べてどのくらいの金利であるべきか考慮しやすい。そんな点が目的型ジャストサポートの方が低金利な理由といえる。

3つのうちサットキャッシュだけは、限度額の範囲であれば何度でも繰り返し借入ができるカードローン。逆に、2つのジャストサポートは目的に対して1度きり融資がされるというもの。つまり1度お金を借りたら、あとは返済を繰り返すのみ。もし再度借入したい場合は追加審査を申請しなくてはいけない。

返済の目途が立つというコトはお金を貸すしがぎんにとってはリスクが少なくて済む。そういった理由で目的型ジャストサポートの方が低金利で貸し出されているんだ。

意外と腑に落ちる?滋賀銀行カードローンの返済をシミュレーション

では実際に借入をした場合、それぞれでどのくらい返済するのかイメージしやすいようにシミュレーションで比べてみる。一応、調節できる支払い回数を同じにしてみた。またフリーローン「ジャストサポート」は目的型と金利以外まったく同じなので今回は省いた。

| 名称 | 滋賀銀行「サットキャッシュ」 | 滋賀銀行 目的型「ジャストサポート」 |

| 返済方式 | 残高スライド方式 | 元利均等返済 |

| 月の返済額(最大) | 10,000円 | 8,576円 |

| 金利 | 年利14.9% | 年利5.175% |

| 支払回数 | 38回 | 38回 |

| 支払総額 | 377,625円 | 325,879円 |

| 利息金額 | 77,625円 | 25,879円 |

最終的に支払総額で約5万円ほど差が出ることになった。その要因としてもちろん金利に違意が関係あるけど、それだけではない。返済方式も2つは異なっている。それが、残高スライド方式と元利均等返済というもの。方式の違いが分からないという人のために、こちらもイメージしやすいようにした支払い推移は以下。

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 10,000円 | 6,275円 | 3,725円 | 293,725円 |

| 2回目 | 10,000円 | 6,353円 | 3,647円 | 287,372円 |

| 3回目 | 10,000円 | 6,432円 | 3,568円 | 280,940円 |

| : | : | : | : | : |

| 37回目 | 10,000円 | 9,785円 | 215円 | 7,532円 |

| 38回目 | 7,625円 | 7,532円 | 93円 | 0円 |

サットキャッシュの残高スライド方式は貸越残高によって「最低この金額を支払ってね」という決まりがある。それが以下のものになる。

| 貸越残高 | 最低返済額 |

| 1万円以下 | 前月5日現在貸越残高 |

| 1万超50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

| 100万円超200万円以下 | 3万円 |

| 200万円超300万円以下 | 4万円 |

| 300万円超400万円以下 | 5万円 |

| 400万円超700万円以下 | 6万円 |

シミュレーションで利用した貸越残高30万円は、1万超50万円以下の範囲なので毎月1万円を支払えば良いということになる。さらに貸越残高が1万円以下になったら全額を支払う決まり。

そして残高スライド方式はまず支払われた1万円から利息を差し引く。差し引かれた残りが元金に充てられる。もう1度支払い推移を確認してもらえば分かるけど、初回の利息が最高額からスタートする。そして徐々に支払う利息は下がっていく。それとは反比例するように元金に充てられるお金は最小額からスタート。元金に充てられるお金はどんどん上がっていくというものなんだ。

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 8,576円 | 7,283円 | 1,293円 | 292,717円 |

| 2回目 | 8,576円 | 7,314円 | 1,262円 | 285,403円 |

| 3回目 | 8,576円 | 7,346円 | 1,230円 | 278,057円 |

| : | : | : | : | : |

| 37回目 | 8,576円 | 8,503円 | 73円 | 8,531円 |

| 38回目 | 8,567円 | 8,531円 | 36円 | 0円 |

目的型ジャストサポートの元利均等返済方式と残高スライド方式との違いは、貸越残高によって約定返済額が変動しないというもの。つまり1万超50万円以下だから1万円という訳ではなく、いつでも一定額を支払うことになる。ちなみに目的型ジャストサポートでは、どの借入目的かでもいくら支払うのかが変わってくる。ちなみに上記のシミュレーションはサットキャッシュの支払い額1万円に近づけた試算。

| 滋賀銀行「サットキャッシュ」 |

| ・毎月5日(銀行休業日の場合、翌営業日) |

| 滋賀銀行「ジャストサポート」 |

| ・毎月12日または27日指定(銀行休業日の場合、翌営業日) |

どれも返済用口座から自動引落になっている。ジャストサポートの方はどちらか好みの日にちで引き落とし日を選べる。なので給料日の後など支払いに余裕がある日を選ぶのに便利。

滋賀銀行カードローンの審査を担当する保証会社はどこか?

| 滋賀銀行「サットキャッシュ」 | |

| 利用できる人 | 保証業務担当 |

| ・満20歳~65歳未満 社員/契約社員/パート/アルバイト | 株式会社滋賀ディーシーカード エム・ユー信用保証株式会社 |

| 滋賀銀行 目的型 「ジャストサポート」 | |

| 利用できる人 | 保証業務担当 |

| ・満20歳~70歳以下※ 社員/契約社員/パート/アルバイト | 株式会社滋賀ディーシ-カード 三菱UFJニコス株式会社 株式会社オリエントコーポレーション |

| 滋賀銀行 フリーローン「ジャストサポート」 | |

| 利用できる人 | 保証業務担当 |

| ・満20歳~65歳未満 社員/契約社員/パート/アルバイト | ワイジェイカード株式会社 三菱UFJニコス株式会社 株式会社オリエントコーポレーション |

2つの滋賀銀行のカードローンが個人でも無担保・保証人なしで利用できるのは、保証会社があなたの与信審査をするから。その審査を担当することになる保証会社が異なっていることに今回は注目。

サットキャッシュでは2つのうちどちらか1つ。ジャストサポートでは3つのうちどれか1つの保証会社に振り分けられる。あなたが希望の保証会社一社を選択できるわけではないので、ある意味ここは運任せ。どちらも共通しているのは保証会社の株式会社滋賀ディーシーカード。

株式会社滋賀ディーシ-カードは滋賀銀行系列の会社ではあるけれど、株式会社三菱UFJフィナンシャル・グループの子会社である三菱UFJニコスの加盟店であるということからも審査基準がMUFG系列と同じと考えられる。ということは同系列の三菱UFJ銀行、ソニー銀行、セブン銀行、auじぶん銀行、などのカードローンと同じ与信審査システムを利用している可能性が大。

サットキャッシュのもう1つの保証会社エム・ユー信用保証株式会社。こちらも株式会社三菱UFJフィナンシャル・グループの子会社。ということはどちらが審査をしても同じ基準だろうと想定できる。

目的型「ジャストサポート」の3つのうち2つは、株式会社滋賀ディーシ-カードと三菱UFJニコスは先ほど説明した通り、MUFG系列。ただもう1つは、株式会社オリエントコーポレーション。こちらはヤフー株式会社の子会社。かなり最近設立された保証会社なので、審査基準がどういったものなのか予測不能な部分がある。

最後にフリーローン「ジャストサポート」の3つのうち2つは、目的型と同じ。ただもう1つは、ワイジェイカード株式会社。こちらはみずほフィナンシャルグループ傘下といえる。なので唯一株式会社オリエントコーポレーションに審査依頼が回されたら、ちょっと審査基準が変わってくると予測できる。

これ要チェック…持っていると滋賀銀行カードローンの申し込みが楽なのは?

しがぎんの各ローン申込には提出が必要な書類はない。無事に仮審査を通過した人だけが契約のために種類を用意する必要がある。それをまとめたものが以下。

| 滋賀銀行カードローン 申し込み方法と必要書類 | |||

| 必要書類 | スマホ | 郵送 | 窓口 |

| 健康保険証 | 必要なし | 必要なし | 〇 |

| 健康保険証(コピー) | 〇 | 〇 | 必要なし |

| 運転免許証 | 必要なし | 必要なし | △ |

| 運転免許証(コピー) | 必要なし | △ | 必要なし |

| パスポート | 必要なし | 必要なし | △ |

| パスポート(コピー) | 必要なし | △ | 必要なし |

| 公的機関発行の写真付証明書類 | 必要なし | △ | △ |

| 返済用普通預金口座の通帳、届け印 | 必要なし | 必要なし | 〇 |

| 所得証明書 | ※ | ※ | ※ |

カードローンには保険証なしでもキャッシングを申込めるものもある。

⇒参考記事:「カードローンでお金を借りるのに保険証が不要なところってあるの?」

しがぎんの3つのローンでは、スマホ、郵送、窓口と契約方法が共通している。ただし契約時に必要な書類は異なる。提出物が一番少なくて済むのが、スマホから。でも1つ条件がある。それはすでに滋賀銀の普通預金口座を持っていて、その口座を返済用として利用できる人だけがスマホから申し込める。

そして今回だけ明確な目的に対して借入がしたいという人は目的型「ジャストサポート」。

すでに他社から借入をしていて借り換えを考えているならフリーローン「ジャストサポート」。

審査に通るか心配な人への5秒でできる簡単なお試し審査は以下から。

⇒「滋賀銀行 サットキャッシュ」https://www.shigagin.com/personal/loan/purpose/sattocache/index.html

⇒「滋賀銀行 目的型ローン ジャストサポート」https://www.shigagin.com/personal/loan/purpose/justsupport/index.html

⇒「滋賀銀行 フリーローン ジャストサポート」https://www.shigagin.com/personal/loan/purpose/shigaginfree/detail.html