※こちらのページにはプロモーションが含まれている場合があります。

【新生銀行カードローン エル】は2018年3月31日で新たな融資を停止としている。もう新規会員を募集はしないということ。

※19年11月28日より「新生銀行カードローン レイク」が「新生銀行カードローン エル」に名称変更

それでは新生銀行カードローン エルを検討していた人にとって、やみくもの同じグループだからという理由で借入先として選ぶのは、ちょっと無謀すぎる。

これから提示する判断材料を検討し、「同じグループのレイクがどう違うのか」また、「借入先として検討の余地があるのか」を知ることは、安心した借入をしたい人にとってかなり大切なこと。

実際のところ、新生銀行グループは今回のレイク以外にも【新生銀行スマートカードローン プラス】や【ノーローン】も取り扱っている。これらのカードローンとの違いも確認し、もっともあなたに適したものがどれであるのか分かるよう詳しく解説している。

新生銀行カードローン エルとレイクの違い【新生銀行グループの他カードローンとも比較】

ここでは新生銀行カードローン エルとレイクにどんな違いがあるのか比較することで、借入先りして選ぶメリットやデメリットを浮き上がらせてみようと思う。

一緒に新生銀行グループの他カードローンも比較対象に入れるので、検討する際の参考にしてみては?

| カードローン名称 | 適用金利 | 融資額 | 無利息期間 | 種別 |

| レイク | 4.5%〜18.0% | 1万円〜500万円 | 借入全額がwebで申込むと60日間無利息または借入れ額5万円まで180日間無利息※1 | 消費者金融 |

| 新生銀行カードローン エル | 4.5%~18.0% | 1万円〜500万円 | 借入れ全額30日間無利息または借入れ額5万円まで180日間無利息 | 銀行 |

| 新生銀行スマートカードローン プラス | 4.5%~14.8% | 1万円〜500万円 | なし | 銀行 |

| ノーローン | 4.9%~18.0% | 1万円~300万円 | 1週間 | 消費者金融 |

新生銀行スマートカードローン プラスは1つだけ上限金利、つまり適用されるなかで一番高い金利が14.8%となっている。

もし審査に通り融資してもらえたら、他カードローンよりも3.2%も低金利で借り入れできるということが保証されている。

融資上限が3つのカードローンで500万円となっている。

ただし、申し込んでも必ず借り入れできる金額とは限らない。高額融資希望で高収入であるごく僅かな人以外は、あまり融資額上限は気にする必要はない。

お金を借りてもすぐに返す当てのある人にとって、かなりお得に借り入れができるのが無利息期間のあるカードローン。

もちろん条件を満たさなければいけないけど、仮に条件を満たし借り入れできて借入れ額5万円まで180日間無利息(契約額1万円~200万円まで)というカードローンは、現在では「レイク」のみ。※ 新生銀行カードローン エルは新規借入を停止しているため

短期間で返済を予定している人は、積極的に借入先として検討するようにしよう。

と、ここまでレイクと新生銀行カードローン エルを比較してみたけど、正直言って

チョット待って!じつは大きな違いが1つだけあるんだ。その違いがレイクを検討している人によっては、メリットにもデメリットにもなりえる部分。

その部分について、次でみていこう。

新生銀行カードローン エルではなく、レイクを借入先とするメリットは2つ!

新生銀行カードローン エルとレイクの大きな違いは、

レイク=消費者金融

新生銀行カードローン エル=銀行

というもの。なぜ大きな違いになるのかというと、それぞれ営業する上で守るべき法律が異なるからだ。

銀行は「銀行法」。そして消費者金融は「貸金業法」というものに従わなくては営業できなくなる。

それぞれの立場で従うルールが違うことによって、あなたにとってもメリットやデメリットが変わってくるので重要なポイントといえる。

レイクの審査時間は迅速

2018年1月から銀行カードローンでは、即日融資が不可能になった。もともとの理由は、銀行カードローンから多額の借金をする人が増えたため。

そこで「もっと慎重に時間をかけて与信審査をしなさい!」という金融庁からのお達しがあり、各銀行カードローンは一斉に即日融資を取りやめた経緯があるんだ。

その点でいうと、新生銀行カードローン エルでは無理であったことが、消費者金融のレイクでは迅速な審査、融資に対応ができるようになっている。

できるだけ1日でも早く、借入がしたい人にとってはレイクは借入先として選ぶとメリットとなる。

初めてなら選べる無利息期間!あなたならどちら?

新生銀行カードローン エルは銀行カードローンとしては珍しい融資してほしい人にとってのメリットである無利息期間が借入全額がwebで申込むと60日間無利息、または借入れ額5万円まで180日間無利息があった。

レイクではまったく同じ借入全額がwebで申込むと60日間無利息と借入れ額5万円まで180日間無利息(契約額1万円~200万円まで)が条件によってどちらかが選べるようになっている。これなら短期間だけ借入をし、できるだけ利子を払うことで損をしたくない人は借入先として、選ぶメリットになる。

※.30日間無利息、60日間無利息、180日間無利息と併用不可。60日間無利息はWeb申込限定。ただし、契約額200万円を超えると、30日間無利息が適用。5万円まで180日間無利息は契約額1万円~200万円まで。初めてなら初回契約翌日から無利息適用開始。無利息期間経過後は通常金利適用。利用対象 年齢が満20歳以上70歳以下の国内に居住する方,自分のメールアドレスを持っている方,日本の永住権を取得されている方 遅延損害金(年率) 20.0% 返済方式 残高スライドリボルビング/元利定額リボルビング 返済期間・回数 最長5年、最大60回 必要書類 “運転免許証 ※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合) 担保・保証人 不要※商号:新生フィナンシャル株式会社 ※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

レイクを借入先とした場合のデメリット

ここまでは新生銀行カードローン エルではなく、レイクを借入先とするメリットについて話してきた。今度はデメリットについて触れようと思う。

先ほど貸金業法について少しだけ触れたけど、消費者金融の絶対的ルールである貸金業法が特にデメリット部分に大きく関わってくる。

デメリットもメリットとおなじく、2つある。

総量規制対象なので借入額に厳格な制限あり

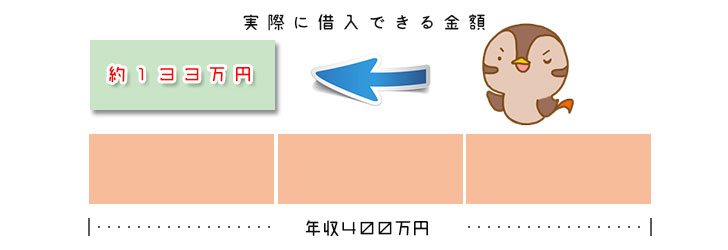

貸金業法には総量規制というものがある。総量規制というものは、簡単にいうと「カードローンで個人が借り入れできる最高額の制限」をつけたもの。

ここでいう個人がというのがキモで、銀行カードローンでも問題になった貸しすぎをなくそうという金融庁の意図がある。そして過去の統計から、年収の3分の1までがその最高額にあたる。

たとえば年収400万円の人であれば、消費者金融から借り入れできる最高金額は、133万円になる。ただしあくまでもこの金額は目安にしか過ぎない。必ずこの金額が借り入れできる保証はないのを覚えておこう。

またこの借入最高額は、カードローン1社からではなく、何社から借りようと合計で年収の3分の1までとなる。

カードローンA社から借入 119万円

仮に上記のような境遇の人であれば、次のカードローン会社Bに借り家申し込みをした場合、最高でも14万円ほどになる。

たしかに自分の年収の3分の1以上のお金が必要な人にとっては、レイクは向いていない。だけど仮に他社の銀行カードローンからなんとか年収の3分の1以上のお金を工面しても、過去の統計からもかなり危険な借入であることは間違いない。

カードローンから借入を考えるなら、必ずこういった基準を守るようにしよう。多くの人が借金で苦しんでいるのは、こういったことを安易に無視した結果になる。

あなたにはそういった無謀な行動をしない意志があることを願っている。

レイクでは専業主婦(夫)は一切借入ができない

銀行法と貸金業法でもう1つ大きな違いは、専業主婦(夫)は一切借入ができないこと。

これは申し込んでも無駄なので、絶対にレイクを検討してはいけない。

そういった点でいえば、デメリットだけどこれは何も消費者金融だけにとどまらない。実際、銀行カードローンでは専業主婦(夫)への融資を法律で禁止しているわけではない。

しかし、銀行カードローンでも専業主婦(夫)への融資は自粛しているところが多いという現状がある。

専業主婦(夫)であるので収入がないのは当たり前といえばそこまでだが、やはりパートナーとよく話し合い、慎重に借入を考える必要がある。

レイクをどうやって審査に申し込むのか流れを解説

ここまででレイクから借入をするメリットを感じ、審査に申し込もうとする人に、次はどうすべきか流れを解説していく。

まずは、申し込める人の条件をもう一度確認しよう。

- 満20歳以上70歳以下で国内居住の人

- 安定した収入のある人(パート、アルバイトも申込可)

- 自分のメールアドレスを持っている人

上記を満たしている人は次の必要書類を準備しよう。

レイクの審査申込みに用意すべき必要書類

申し込みに必要な書類は一般的なカードローンと差はなく、本人確認書類と借入金額に応じて収入証明書になる。

| 本人確認書類を1つ |

| ・運転免許証 ・健康保険証※1 ・パスポート ・個人番号カード(マイナンバーカード) ・在留カードまたは特別永住者証明書(外国籍の人) |

・公共料金の領収書(都市ガス・電気・水道・固定電話(NTT)・NHK)

・住民票の写し

・印鑑登録証明書

上記1つをいずれも発行日から6ヵ月以内のもので原本もあわせて用意

※1.健康保険証の記号・番号・QRコードが保険者番号部分で見えないように加工してから提出してください(QRコードは、(株)デンソーウェーブの登録商標です)

| 収入証明書を1つ |

| ・前年度(直近分)の源泉徴収票 ・前年度(直近分)の住民税決定通知書または納税通知書 ・前年度(直近分)の確定申告書 ・前年度(直近分)の所得(課税)証明書 ・直近2ヵ月分の給与明細書 |

・利用希望額の総額と他社の借入れ総額の合計が100万円を超える場合

他社とは、使途自由の類似無担保融資サービスを提供している会社のことを表します。

上記条件に該当しない場合でも書類の提出を求められる場合あり

カードローンには保険証なしでもキャッシングを申込めるものもある。

⇒参考記事:「カードローンでお金を借りるのに保険証が不要なところってあるの?」

レイクの申込み方法は全部で3つ

| レイクの申込み方法 |

| ・パソコン/スマホ/アプリ 申込時間 24時間受付 審査時間 通常時間帯8:10~21:50 毎月第三日曜日8:10~19:00 |

| ・自動契約機 申込時間 平日・土曜日:9時~22時(4/1~) 日曜日:9時~19時(4/1~) ※年末年始を除く。 ※一部店舗によって異なる。 |

| ・電話 申込時間 24時間受付 審査時間 通常時間帯9:00~21:00 毎月第三日曜日9:00~19:00 |

3つあるレイクの申込方法のなかでどれを選ぶか悩んだら、まず考えて欲しいのが「いつお金がほしいのか」と「カード発行をするかしないか」になる。

「いつお金が欲しいか」で考えた時に、たとえば今日中。

そうであるなら、申込受付の時間帯と審査の時間帯、土日、融資を受ける場所をすべて手際よく決めておかないと間に合わない可能性が高くなる。

そうならないためにも、2つめの「カード発行をするかしないか」も考慮しておすすめは、

・WEB申込→審査結果→カードレス→口座振込

・WEB申込→審査結果→自動契約機→カード発行→提携ATM引き出し

すべてweb完結で済ませると、郵便物が自宅に届かないので借入を内緒にしたい人にはメリットとなる。

レイクの申込手順

【パソコン・スマートフォン・アプリ】

・審査結果のお知らせ時間外→翌営業日に申込み完了メールで確認

自動契約機:タッチパネル画面で手続き

自動契約機:運転免許証または本人確認書類を自動契約機にて提示

自動契約機:契約内容確認書に署名後、カード受取り。提携先のATMで借入

【自動契約機】

【電話】

自動契約機:タッチパネル画面で手続き

自動契約機:運転免許証または本人確認書類を自動契約機にて提示

自動契約機:契約内容確認書に署名後、カード受取り。提携先のATMで借入

レイクでは在籍確認があると思え!

レイクに申し込みをしたなら、必ずあるのが「在籍確認」。職場に電話をすることで、本当に申告した通りの会社に在職しているのか?の確認作業。

カードローンから借り入れする人の中には、この在籍確認を毛嫌いする人が一定数いる。

もちろん、レイクでも貸金業法であなたが借入をしようとする事実を第三者に知れてはいけないという項目があるので、必死にバレないように対策はしてくれる。

確かに同僚や会社の誰かに借り入れの事実が知れ渡るのは、良い気分ではない。ただ、カードローンに限らず、クレジットカードでもこの在籍確認はあったりするので、

万が一電話があったことを問われたとしても、クレジットカードの申込みといえば済むこと。あまりここに気を使っても意味がないので気にしないするほうが、精神衛生上よいことのほうが一杯ある。

どうするかわかる?レイクの借入

実際に審査に通ったら借入をすることになる。借入方法もいくつかあり、自分の都合にあった方法を選べるのがレイクの良いところでもある。

いつも利用しているコンビニに立ち寄ったときにも借入はできるので利便性は申し分ない。借入方法としては以下のものがある。

レイクの借入方法

| レイクの借入方法 |

| ・インターネット(最短即日融資)※ 方法 会員ページにログイン後、「最短即日振込み」メニューから振込み依頼 受付時間 月曜日1:00~24:00 火曜日~日曜日0:15~24:00 |

| ・新生銀行カードローンATM 方法 新生銀行カードローンATMからカードで引き出し 借入時間 平日・土日7:30~24:00 日曜日・祝日7:30~22:00 |

| ・提携ATM 方法 銀行/コンビニの提携ATMからカードで引き出し |

※21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く。

借入するためにしておきたいのが、借入時間。特に急いでお金が必要なときには、なかなかお金が振込まれなかったりして無駄に焦ってしまわないよう、あらかじめ借入ができる時間を知っておくことが大切。

またコンビニなどの提携ATMで借り入れを千円単位でできるかは、提携先のATMによって異なる。

確認しておきたいレイクの返済について

ここでは無事、申し込みをして審査にも通り、融資してもらった先の返済について解説していく。もちろんレイクへの申込み前の人にとっても、知っておいて無駄なことはないので読んで覚えておくことは、将来的に役立つハズ。

融資後にもっとも重要なことが毎月の返済になる。毎月のことなのである程度、回数をこなせば、間違いを犯すことはない。

そこで返済回数をこなす前に知っておくべきこと。ちょっとして工夫で損をしなこともできるので覚えておいても無駄ではない。

都合に合わせて選ぶ!レイクの返済方法

| 返済方式 | 返済方法 | 返済時間 | 手数料 |

| Web返済サービス※ | ペイジーで金融機関口座から指定の銀行口座への振込み返済 | インターネットバンキングができるなら何時でも | 無料 |

| 新生銀行カードローンATM | 新生銀行カードローンATMでの返済(カードなしでも自宅(携帯)の電話番号、生年月日、カード暗証番号で返済可能) | 平日・土日7:30~24:00 日曜日・祝日7:30~22:00 第三日曜日7:30~20:00 | 無料 |

| 提携ATM | セブン銀行などコンビニの提携ATMでの返済 | 利用時間はATM設置先の施設・店舗などの営業時間によって異なる | 有料 |

| 自動引落し | あなたの登録口座から毎月自動引き落としで返済 | 毎月14日または27日 | 無料 |

| 銀行振込み | 指定の銀行口座へ振込み返済 | 金融機関のATM営業時間帯 | 有料 |

※2020年12月8日(火)20時より、「Web返済サービス」の利用が一時停止中。(2020年12月27日現在)

レイクで支払う返済額はザッとこれくらい

気になる借入後の返済額はどれくらいなのか?

レイクでは会員ページであなたが毎月どれくらい返済していくのか提示してくれる。とはいえ、おおよその返済額は誰でも知りたいもの。そこで

10万円、30万円、50万円といった融資額3つのシミュレーションを掲載する。

これでおおよその毎月の返済額(約低返済額)や返済期間が分かるかと思う。

| 借入額 | 10万円 | 30万円 | 50万円 |

| 月の返済額(最大) | 4,000円 | 12,000円 | 14,000円 |

| 金利 | 年利18.0% | 年利18.0% | 年利18.0% |

| 支払回数 | 32回 | 32回 | 52回 |

| 支払総額 | 125,771円 | 377,351円 | 716,429円 |

| 利息金額 | 25,771 | 77,351円 | 216,429円 |

関連記事:「めっちゃ助かるよ!レイクで30万借りたときの利息を解説」

レイクの返済日はいつか?

レイクでは自分で返済日(毎月同じ日)をしてすることができるシステム。だからこそ、返済に余裕がある日を選ばないのは、ちょっと意味が分からない。

はじめての人は戸惑うのは、「いつが一番最初の返済日か?」ということ。

それは初めて借入した日から、あなたが指定した返済日までが14日以上であったら、その一番最初の指定日が返済日になる。

もしも初めて借入した日から、あなたが指定した返済日までが13日以下であるならば、2回めに訪れる指定日が返済日。簡単でしょ?

レイクで一括返済をするには

| 一括返済の受付先 |

| ・新生銀行カードローンATM ・三井住友銀行ATM(コンビニ除く) ・新生フィナンシャルのWeb返済サービス※ ・銀行振込み |

一括返済をするとなると、どうしても端数がでる。

たとえば提携ATMでは、1,000円単位での取扱いのため、一括での返済は利用できない。そのため硬貨のような細かい金額でも返済を受け付けているところで済ませなくてはいけない。

「もういいかい?」レイクの増額ができない人はこの方法

はじめての借入からしばらくすると、「もう少し借入金額が増やせないかな?」と感じる人もいるだろう。

一般的にはこの「増額」を期待できる時期というのは、正直言って決まりがない。自分から増額申請を出すこともできる。

方法としては、会員ページにログイン後、「ご利用限度額アップのご確認・お申込み」から手続きをするか、新生銀行カードローンATM自動契約機または新生銀行カードローンATM・専用フリーダイヤル (0120-09-09-09) でも手続きが可能。

また自分から増額申請をするのが嫌な人は、事前に会員ページ「お得な情報ご案内」サービスに登録しておくと良い。増額が検討可能な人には案内メールが届くのでそのメールを確認後、申請をしてみよう。

晴れて増額審査に通れば、会員ページに限度額変更の案内が表示されることで確認することができる。

レイクの解約は心配する必要なし

ずっと利用していない場合でも、契約は切れていない。特に手数料など発生しないので追加料金もかからない。

ただ中にはすべて解約しないと気分が落ち着かないといった人。また住宅ローンを借りる時に銀行から借入理由を聞かれることを躊躇する人がいるかも知れない。

そんな人は、レイクの会員ページまたは専用フリーダイヤル 0120-09-09-09で手続きをすることでしっかりと解約することができる。

レイクのまとめ

ここまでレイクについて申込から解約まで解説してきた。おおよそどんなカードローンであるのか、またあなたに合った借入先なのかを判断することができたのではないだろうか?

【旧 新生銀行カードローン レイク】との大きな違いは、銀行と消費者金融という部分。そこをあなたにとってメリットとすることができるのか、デメリットになるのかをシッカリと判断し役立ててみては、いかがかな?