※こちらのページにはプロモーションが含まれている場合があります。

この記事ではアコムの返済について不安がなくなるよう、あなたがイメージしやすいように詳しく解説しているよ。

アコムで借入しようとするなら、やっぱり知っておきたいのは返済について。

返済について理解できていれば、不安は解消する。

また、すでにアコムから借入をすでにしているけど、お金を借りることだけで精一杯で、返済についてあまり把握しないまま、今どうするべきなのか悩んでいる人もいるだろう。

アコムがはじめての人には事前の確認として、すでに借入している人には再確認できることが大切だ。

どちらにしろ、記事を読んだあとに不安がない毎日を送れることを願っている。

| 金利 | 実質年率 3.0~18.0% |

|---|---|

| 契約極度額 | 1万~800万円 |

| 最低返済額 | 3,000円~ |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分※ |

アコム返済についての特徴

そのため、アコムでは返済忘れや、返済が滞らないようないわゆる『返済がしやすくなる仕組み』が、いくつか用意されている。

うちの彼氏なんて、付き合い始めた日や私の誕生日なんて平気で忘れるし。

ーーーー じゃあ、今度時間あるときに彼氏とのこと、ちゃんと聞いて下さいよ!

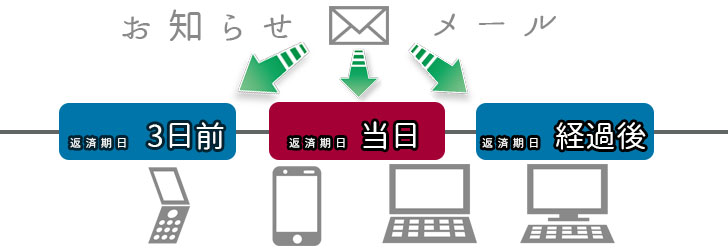

「アコムの返済を忘れてた!」を防ぐメールサポート

ーーーー そのご意見、激しく同意。

ーーーー そうか、私もそんなメールを誕生日前に彼氏に送って知らせればいいのね。

- 返済3日前

- 返済当日

- 返済期日経過後

ーーーー 私も真似して、今年から3つのタイミングでメールしてみよう。

「当日にアコムの返済できない!」という人への期日前返済

ーーーー 今はインターネットでもアコムは返済できるので、ATMや窓口で普段返済している人になるのかな?

ーーーー それは便利ですね!

ーーーー 利息を5日分浮かすって?その意味が分かりません。どうゆうこと??

つまり5日早く返済すると、本来の返済日より5日早く元金をいくらか返すことになる。

その分の元金にたいしての利息がかからないから、結果として得をするということなんだ

ーーーー なるほど。ということは毎回返済日より5日早く返済すれば、それだけ得することになるんじゃない?

知っておきたいアコムの返済方法4つ

アコムで返済できる方法は、4つ。

- インターネットで返済

- ATMなどから振込で返済

- 銀行口座引き落としで返済

- アコムの店頭窓口で返済

ーーーー これだけあれば、毎月の返済でも面倒ってことはないですよね。

ーーーー お願いシャス。

インターネット返済

インターネット返済ができる条件があって、事前にアコムのインターネット返済が可能な金融機関にて「インターネットバンキング」の契約していること。

またインターネット返済特徴としては、24時間、平日のみならず土日祝日でも利用が可能。※

つまり、ネットに繋がる環境であれば、いつどこからでも返済ができるんだ。さらに振込手数料も無料なんだから、アコム利用者なら利用しない手はない。

※メンテナンス時間を除く

毎週月曜日 1:00~5:00

1月1日 20:00~ 1月2日 6:00

毎月第3日曜日 0:00~5:30

(6月、9月の第3日曜日は、0:00~6:00)

その他、各金融機関メンテナンス日

ーーーー ホントですね、それ!銀行口座に返済分のお金さえあれば、すぐに返済できるのは凄く使えますよね。

ーーーー 逆に家族に内緒にしたい人には、都合の良いカモフラージュになるかも。

- 1. アコムの会員ページにログイン

- 2. アコムの会員メニューからインターネットでの返済を選択

- 3. 口座返済を選択し、返済金額を記入後に『確認ボタン』を押す

- 4. 入力内容確認後、実行ボタンを押す

- 5. 『金融機関でお手続きを進める』ボタンを押す

- 6. 利用している金融機関の選択をして、インターネットバンキングにログイン

- 7. 決済口座を指定して支払いを実行

アコムの返済をコンビニとかでするATM振込

- 自動契約機(むじんくん)に併設されているアコムのATM

- 提携ATM(三菱UFJ銀行、セブン銀行、イオン銀行、E-net、ローソン銀行)

ーーーー どれくらいATMって全国にあるんですか?近所にないと便利じゃないかなと思って。

ーーーー ホントにそんなにあるんですか?やっぱりATM振込するなら、1番身近なのはコンビニからかな。

- ゆうちょ銀行ATMは返済に利用できない

- ファミリーマートはE-netのATMがないと返済できない

- マルチメディア機を使って、アコムではコンビニ返済ができない

- 返済単位が1万円(セブン銀行以外のアコム提携ATM利用時)

- 返済後に取引明細書が送付される(申込時、明細書の送付を希望の場合)

ーーーー えっ?!プロミスとか他の大手金融機関ではマルチメディア機で返済できるから、勝手にアコムだってと勘違いしていました。

- 1万円以下 110円

- 1万円超 220円

ーーーー ホントですね?便利な分、お金がかかっていると思ったほうがいいですね。

口座から自動引き落としで返済

その条件としては、あらかじめ引き落としのための金融機関を登録していること。

ーーーー 条件がそれだけだったら、ホントに簡単ですよね。

また、引き落とし日は選べなくて、毎月6日と指定されている。

ーーーー 引き落としの6日が土・日・祝日や年末年始だった場合はどうなるんですか?

ーーーー インターネット返済のときのように、引き落としも金融機関での記帳は、「PEDfacネットフリコミ」と表記されるんですかね?

ゆうちょ銀行 →『SMBC自払』

ゆうちょ銀行以外 →『SMBC(ACサービス)』

店頭窓口で返済するメリット

気をつけるべき点として、受付時間外では返済できないこと。

アコム窓口の受付時間は、平日9時半~18時なので、時間外と土・日・祝日や年末年始には返済に対応していない。

ーーーー じゃあ逆に、店頭窓口で返済するメリットって何かあるんですか?

人と話すのは気にしないし、できれば日頃の返済の悩みについて聞いてもらいたい人なら、ぜひ店頭窓口を利用すべき。

アコムの店頭窓口は22支店ほどある。(2019年3月現在)

・アコムではメールで返済日が近いことを知らせてくれるメールサポートがある

・アコムの返済方法は4つ(インターネット、ATM、口座引き落とし、アコム店頭窓口)

・コンビニだと手数料がかかる

アコムの返済日は2種類

ーーーー さっきは引き落としの場合は6日になると言ってたけど、他の返済方法でも指定日があるの?

- 35日ごとの返済

- 毎月指定期日の返済

35日ごとの返済

1ヶ月よりも長い周期での返済となるため、余裕をもった返済になる反面…。

ーーーー 30日よりも5日多いために利息で損をする!

ーーーー だって今回の返済についての冒頭で、「返済日より5日早く返済するので、利息も5日分浮かすことになる」ということの逆になるんじゃない?

実際、アコムから初めての借入なら「30日間金利0円サービス」があるけど、35日ごとの返済を選ばないと「30日間金利0円サービス」が適用されない。

ーーーー えっ?そんなの理不尽じゃないの?

毎月指定期日の返済

普通は余裕を持って返済ができるように、給料日直後とかに指定するよね。

ーーーー たしかにそれなら、お金があるときなので返済できないってことは避けられそう。

ーーーー どうゆうこと?

ーーーー 一度返済したけど、もう一度すぐに返済しなくてはいけなくなるのね。

14日前に返済しても次回の返済指定日は同じままだし。

ーーーー それ、チョー賢いじゃん!

・アコムの返済日は2種類(35日ごと、毎月指定期日)

・返済指定日を給料日の15日後にすると得する

アコムでの返済額を知りたいなら

ーーーー どうやって自分の返済額を確かめることができます?

- インターネットで会員ページにログインして確認

- 電話でアコムお問い合わせ窓口で確認

- アコム店頭窓口または自動契約機(むじんくん)、提携ATM、アコムATMで確認

ーーーー 電話で確認する場合、どこに電話をかければいいの?

【アコムプッシュホンサービス】 0120-134-567(受付時間:24時間・年中無休)

融資限度額と借入残高の違い

ーーーー なんとなくで、本当は分かってないかも。

『融資限度額』は審査の結果、貸してもらえるお金の最高額。

『借入残高』は、実際に借入している金額になる。

ーーーー たとえば融資限度額30万だけど、必要なお金は10万円だったから10万円だけ借りた。

この場合、10万円が借入残高になる。コレであってる?

返済額がそのまま残高から減ることはない!

さっきの例で借入残高10万円として、今月の返済日に1万円返済した。すると返済後、借入残高はいくらになるのか?

ーーーー 単純に、10万円-1万円=9万円?逆に簡単すぎて、ひっかけ問題?

今月返済した1万円の内訳は、『元金』と『利息』に振り分けられる。さっきキミが答えた9万円になるという計算は、

1万円がまるまる元金の返済に充てられた場合になる。

でも実際にはそんなことはない。カードローンで借入をしたら利息を日数に対して支払う。それはアコムでも同じこと。

仮に利息が4千円だとしたら、6千円が元金に充てられる。

そうすると計算は10万円-6千円=借入残高9万4千円となるんだ。

ーーーー なるほど!だから自分が思っていた以上に借入残高が減っていないと怒り出す人がいるんだね。

アコムで返済額を増やすのは悪いことじゃない!

約定返済額(やくじょうへんさいがく)っていうのは専門用語で、要するに最低返済額のこと。

アコムとの取り決めで、この借入残高であれば、「最低毎月この金額を返済してね」となっている。

ところが真面目な人ほどキッチリとこの金額を毎月支払う傾向にある。

もちろん最低返済額よりも下回った少ない金額は問題外。

でも意外と最低返済額以上に支払っちゃダメだと思いこんでいる人もいるから驚く。

ーーーー 律儀な日本人ぽい行動ですね。

・アコムの返済金額と借入残高を確認する方法は3つ

・自分が思っていた以上に借入残高が減らない理由を知る

・できるだけ早めに多く返済できるときは返済する

アコムの返済シミュレーション10万円から200万円まで

もちろん金利は借り入れる人によって違いがあるもの。そこで10万円から90万円までは金利18.0%で、それ以上の金額は15.0%で算出している。

自分の希望金額で借入したときの目安としてほしい。

アコム借入10万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 3,025円 | 1,525円 | 1,500円 | 98,475円 |

| 2回目 | 3,025円 | 1,548円 | 1,477円 | 96,927円 |

| 3回目 | 3,025円 | 1,572円 | 1,453円 | 95,355円 |

| : | : | : | : | : |

| 45回目 | 3,025円 | 2,937円 | 88円 | 2,963円 |

| 46回目 | 3,007円 | 2,963円 | 44円 | 0円 |

アコム借入20万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 6,050円 | 3,050円 | 3,000円 | 196,950円 |

| 2回目 | 6,050円 | 3,096円 | 2,954円 | 193,854円 |

| 3回目 | 6,050円 | 3,143円 | 2,907円 | 190,711円 |

| : | : | : | : | : |

| 45回目 | 6,050円 | 5,873円 | 177円 | 5,945円 |

| 46回目 | 6,034円 | 5,945円 | 89円 | 0円 |

アコム借入30万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 9,075円 | 4,575円 | 4,500円 | 295,425円 |

| 2回目 | 9,075円 | 4,644円 | 4,431円 | 290,781円 |

| 3回目 | 9,075円 | 4,714円 | 4,361円 | 286,067円 |

| : | : | : | : | : |

| 45回目 | 9,075円 | 8,809円 | 266円 | 8,934円 |

| 46回目 | 9,068円 | 8,934円 | 134円 | 0円 |

アコム借入40万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 12,100円 | 6,100円 | 6,000円 | 393,900円 |

| 2回目 | 12,100円 | 6,192円 | 5,908円 | 387,708円 |

| 3回目 | 12,100円 | 6,285円 | 5,815円 | 381,423円 |

| : | : | : | : | : |

| 45回目 | 12,100円 | 11,746円 | 354円 | 11,920円 |

| 46回目 | 12,098円 | 11,920円 | 178円 | 0円 |

アコム借入50万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 15,125円 | 7,625円 | 7,500円 | 492,375円 |

| 2回目 | 15,125円 | 7,740円 | 7,385円 | 484,635円 |

| 3回目 | 15,125円 | 7,856円 | 7,269円 | 476,779円 |

| : | : | : | : | : |

| 46回目 | 15,125円 | 14,902円 | 223円 | 6円 |

| 47回目 | 6円 | 6円 | 0円 | 0円 |

アコム借入60万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 18,150円 | 9,150円 | 9,000円 | 590,850円 |

| 2回目 | 18,150円 | 9,288円 | 8,862円 | 581,562円 |

| 3回目 | 18,150円 | 9,427円 | 8,723円 | 572,135円 |

| : | : | : | : | : |

| 46回目 | 18,150円 | 17,882円 | 268円 | 16円 |

| 47回目 | 16円 | 16円 | 0円 | 0円 |

アコム借入70万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 21,175円 | 10,675円 | 10,500円 | 689,325円 |

| 2回目 | 21,175円 | 10,836円 | 10,339円 | 678,489円 |

| 3回目 | 21,175円 | 10,998円 | 10,177円 | 667,491円 |

| : | : | : | : | : |

| 46回目 | 21,175円 | 20,862円 | 313円 | 23円 |

| 47回目 | 23円 | 23円 | 0円 | 0円 |

アコム借入80万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 24,200円 | 12,200円 | 12,000円 | 787,800円 |

| 2回目 | 24,200円 | 12,383円 | 11,817円 | 775,417円 |

| 3回目 | 24,200円 | 12,569円 | 11,631円 | 762,848円 |

| : | : | : | : | : |

| 45回目 | 24,200円 | 23,842円 | 358円 | 36円 |

| 46回目 | 36円 | 36円 | 0円 | 0円 |

アコム借入90万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 27,226円 | 13,726円 | 13,500円 | 886,274円 |

| 2回目 | 27,226円 | 13,932円 | 13,294円 | 872,342円 |

| 3回目 | 27,226円 | 14,141円 | 13,085円 | 858,201円 |

| : | : | : | : | : |

| 45回目 | 27,226円 | 26,428円 | 798円 | 26,804円 |

| 46回目 | 27,206円 | 26,804円 | 402円 | 0円 |

アコム借入100万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 20,144円 | 7,644円 | 12,500円 | 992,356円 |

| 2回目 | 20,144円 | 7,740円 | 12,404円 | 984,616円 |

| 3回目 | 20,144円 | 7,837円 | 12,307円 | 976,779円 |

| : | : | : | : | : |

| 77回目 | 20,144円 | 19,650円 | 494円 | 19,870円 |

| 78回目 | 20,118円 | 19,870円 | 248円 | 0円 |

アコム借入150万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 30,216円 | 11,466円 | 18,750円 | 1,488,534円 |

| 2回目 | 30,216円 | 11,610円 | 18,606円 | 1,476,924円 |

| 3回目 | 30,216円 | 11,755円 | 18,461円 | 1,465,169円 |

| : | : | : | : | : |

| 78回目 | 30,216円 | 29,843円 | 373円 | 3円 |

| 79回目 | 3円 | 3円 | 0円 | 0円 |

アコム借入200万円の場合の返済シミュレーション

| 返済回数 | 約定返済額 | 元金 | 利息 | 借入残高 |

| 1回目 | 40,288円 | 15,288円 | 25,000円 | 1,984,712円 |

| 2回目 | 40,288円 | 15,480円 | 24,808円 | 1,969,232円 |

| 3回目 | 40,288円 | 15,673円 | 24,615円 | 1,953,559円 |

| : | : | : | : | : |

| 78回目 | 40,288円 | 39,791円 | 497円 | 33円 |

| 79回目 | 33円 | 33円 | 0円 | 0円 |

アコム返済についてその他の疑問へ回答!

ーーーー ここまで聞いてきて、疑問がいくつかあったので待ってました!

そういった疑問を解消し、スッキリした気分で申し込んでほしいね。

ーーーー では遠慮なく、早速質問していきますね♪

振込が返済として反映されるのはいつ?

ーーーー 振込返済をしたら、いつ頃返済が反映されるの?

インターネット返済に関しては、基本的に振込後すぐに返済は反映される。

特別ケースとして、年始やメンテナンスをしている毎週月曜日と第三日曜日の真夜中以外なら大丈夫。

ーーーー ATMでの振込の場合はいつのタイミングで反映されるの?

平日なら営業時間が終了する15時までなら振込が反映するというところが多い。

返済で端数があるときの対処

ーーーー 返済の際に千円未満で端数の小銭がある場合、ATMとかだと支払えないのでどうすれば良いの?

1つの解決策としては、多めに千円単位で返済すること。そうすることで少しでも利息を減らせるメリットがあるから。

そしてどうしても端数で返済したいなら、インターネット返済、アコム店頭窓口、もしくは三菱UFJ銀行のATMを利用するといい。

端数でもちゃんと返済できるから。

返済金額が足りない場合

ーーーー 返済日当日にどうしても返済金額まで持ち合わせのお金が足りない場合、どうすれば良いの?

0120-629-215

受付時間:平日 9:00~18:00

ーーーー でもどんな相談をしたら良いのか分かりませんけど、、、

返済で急にカード使えないのはなぜ?

ーーーー 今まで毎月カードを問題なく利用していたけど、いきなりカードが使えなくなったのはなぜ?

1つは物理的問題。つまりカードの磁気不良が原因で読み込まれなくなってしまった可能性。

2つめは、利用状況の問題。

知らずに規約違反をしていたり、返済が危ぶまれたり、返済自体の遅延や延滞が合った場合なんかがこれに当てはまる。

つまり利用者都合ではなく、アコム側判断でカードが使えなくなってしまった可能性がある。

こうなったら率直にアコムに問い合わせるしか、正しい状況を判断できない。

アコムの利用可能額が0円と表示される

ーーーー 前回確認したときには、利用残高に余裕があったのに、急に借りれなくなったのはなぜ?

とくにアコム側判断で返済が危ぶまれた可能性がある。

こちらも率直にアコムに問い合わせるしか解決方法はないし、返済のみの利用になるだろう。

返済日に借り入れってどうなの?

ーーーー 返済日にとりあえずお金を返すけど、支払いの反映後、すぐに同じ日の返済日に借入したけど、どう扱われるの?

ただし同じ行為を何度も繰り返すと上記で説明したように、突然カードが使えなくなったり、利用可能額が0円と表示されるようになるから気をつけようね。

アコムで返済を一括でしたい場合

ーーーー 確かにお金の利用目的は人によって様々だけど、目指すゴール=完済はみんな一緒ですもんね。

ーーーー 今までアコムの返済について聞いてきた限りだと、『一括返済時の端数をどうするか』が、ポイントじゃないかしら?

アコムの返済方法で解説したどの方法でも一括返済はできる。できるけど、ATMでの振込だけは端数に対応していない。

仮にATMで一括返済すると多めに返済しない限り、端数が残ることになる。

ーーーー そうなると、その端数を残したままでは、端数に対して利息が永遠に発生するんじゃないの?

この1,000円未満の端数は「無利息残高」という扱いになる。「無利息残高」というのは、端数に対して、アコムが利息・手数料を取りませんよ、支払期限も設定しませんよ、というもの。

ーーーー じゃあ、端数は放おっても問題ないのね?安心した。

そうではなく、アコムとの契約を解約したいなら、端数が残っていると解約できない。

ーーーー そうなると解約したい人はどうすれば良いの?

心配しなくとも後で解約するときに、多めに返済した代金をまとめて返してもらえる。

・どうしても端数で返済したいなら、インターネット返済、アコム店頭窓口、もしくは三菱UFJ銀行のATMを利用

・アコム側判断で利用可能額が0円と表示される

・ATMで一括返済するなら、多めにアコムへ返済し、マイナス残高にする

あーだこーだ長い文章だったけど、ここまで読んだあなたなら、アコムの返済にたいして不安がなくなってきたのではないだろうか?

返済がどういったなのか、それを忘れずにアコムで上手に借入をしてほしい。

きっと今覚えたことも、忘れると思う。そんなときに「たしか解説してたな…」って思い出し、また記事を読み直して役立ってくれれば最高さ!